En el ámbito del Derecho de Sucesiones, las donaciones realizadas en vida por una persona pueden tener un impacto directo en la repartición de la herencia entre los herederos forzosos. Una de las distinciones más relevantes en este contexto es la que existe entre donaciones colacionables y donaciones no colacionables.

Comprender esta diferencia no es un detalle menor: de ella depende que un heredero deba imputar el valor de lo recibido en vida al caudal hereditario, o que, por el contrario, quede exento de esa obligación al haberse liberado expresamente de la colación en la escritura de donación.

En términos prácticos:

- Una donación colacionable es aquella que debe “traerse a cuenta” al momento de la partición de la herencia, de modo que lo recibido en vida se descuente de la parte correspondiente en la herencia.

- Una donación no colacionable, en cambio, es aquella que el donante entrega a un heredero sin obligación de compensar al resto de coherederos, produciendo un efecto de mejora o privilegio.

El Código Civil español, en sus artículos relativos a la colación, regula estas figuras con el objetivo de garantizar la equidad entre herederos forzosos y evitar que una donación perjudique sus legítimas. Para una visión más amplia sobre la materia, puedes consultar nuestra guía sobre las donaciones en vida y su impacto en la herencia.

Asimismo, no debe olvidarse que toda donación exige el cumplimiento de ciertas garantías legales, de ahí la importancia de conocer los requisitos y formalidades de las donaciones en España.

En esta guía vamos a analizar con detalle qué implica cada tipo de donación, cómo se aplican en la práctica, qué efectos tienen sobre la herencia y en qué casos conviene optar por una u otra modalidad.

¿Qué es una donación colacionable?

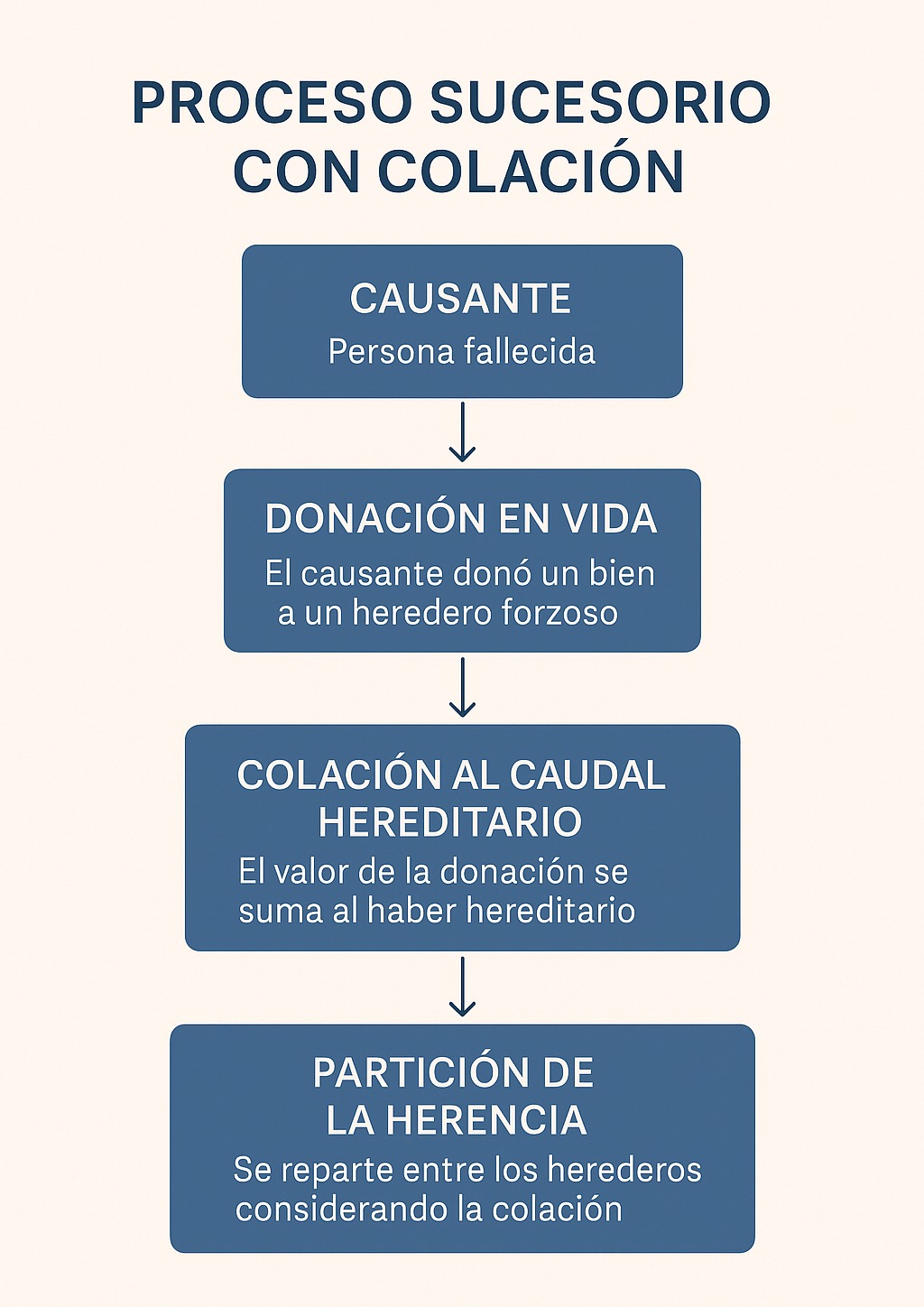

Una donación colacionable es aquella que el heredero forzoso (normalmente un hijo o descendiente) recibe en vida del causante y que, al momento de la sucesión, debe traerse a colación. Es decir, el valor de lo donado se imputa al caudal hereditario con el fin de mantener la equidad entre todos los coherederos.

La colación no significa que el heredero deba devolver el bien recibido, sino que su participación en la herencia se reduce proporcionalmente según lo que ya obtuvo en vida. De esta manera, el ordenamiento busca evitar desigualdades entre los herederos legitimarios.

Base legal de la colación

El Código Civil español, en sus artículos 1035 y siguientes, establece la obligación de colacionar para los descendientes que concurren como herederos forzosos, salvo que el donante haya dispuesto expresamente lo contrario en la escritura de donación.

En particular, la normativa subraya que:

- La colación solo aplica a descendientes que concurren a la herencia.

- El valor del bien donado se calcula con referencia al momento de la partición, no al de la donación.

- Si el donante no libera al heredero de colacionar, la donación se presume colacionable por defecto.

Ejemplos de donaciones colacionables

- Donación de vivienda a un hijo: si un padre dona un inmueble a uno de sus hijos, este deberá imputar su valor a la herencia para no afectar la legítima de sus hermanos.

- Donación de dinero en vida: las entregas de cantidades importantes de dinero a favor de un descendiente deben colacionarse salvo dispensa expresa.

- Donación de empresa familiar: cuando un heredero recibe en vida el negocio familiar, su valor deberá computarse en la herencia salvo dispensa de colación.

En resumen, las donaciones colacionables son un mecanismo de equilibrio sucesorio, pensado para garantizar que ningún heredero forzoso vea reducida su legítima a causa de liberalidades otorgadas en vida.

¿Qué es una donación no colacionable?

La donación no colacionable es aquella en la que el donante libera expresamente al heredero beneficiado de la obligación de colacionar. En otras palabras, el bien o dinero recibido no se imputa al caudal hereditario y, por tanto, no se descuenta de la parte que corresponda a dicho heredero en la herencia.

Este tipo de donación actúa como una dispensa de colación, la cual debe constar de forma clara en la escritura pública de donación. En ausencia de dicha dispensa, la donación se presume colacionable por defecto según el Código Civil.

Base legal y características principales

De acuerdo con el artículo 1036 del Código Civil, el donante tiene la facultad de exonerar de la colación al heredero que recibe la liberalidad, siempre que ello no perjudique la legítima de los demás herederos forzosos.

Las notas esenciales de la donación no colacionable son:

- Requiere manifestación expresa en la escritura de donación.

- No se suma al caudal hereditario en la partición.

- Puede interpretarse como una mejora a favor del heredero beneficiado.

- Nunca puede reducir la legítima estricta de los demás coherederos.

Ejemplos de donaciones no colacionables

- Dispensa expresa en la escritura de una vivienda: un padre dona una vivienda a un hijo y establece que la donación no será colacionable. El hijo conserva íntegramente el inmueble y, además, recibirá su parte en la herencia.

- Donación de dinero con dispensa de colación: si el donante entrega una cantidad de dinero y añade la cláusula de dispensa, esta suma no se descuenta al repartir la herencia.

- Bienes de uso personal o de escaso valor: aunque puedan donarse en vida, si se establece la dispensa, no se tienen en cuenta al calcular la herencia.

En síntesis, la donación no colacionable funciona como un instrumento de mejora sucesoria, que permite al donante favorecer a un heredero en particular, siempre dentro de los límites legales que protegen la legítima de los demás descendientes.

Diferencias entre donaciones colacionables y no colacionables

Aunque ambas figuras se enmarcan en el Derecho de Sucesiones, la diferencia fundamental radica en si la donación recibida en vida debe imputarse al caudal hereditario o no. Esta distinción tiene consecuencias prácticas tanto para el heredero que recibe la liberalidad como para el resto de coherederos.

La siguiente tabla resume los aspectos más relevantes:

| Aspecto | Donación colacionable | Donación no colacionable |

|---|---|---|

| Definición | Se imputa al caudal hereditario al repartir la herencia. | No se imputa al caudal hereditario; el heredero conserva íntegramente lo donado. |

| Regulación | Artículos 1035 y ss. del Código Civil. | Artículo 1036 del Código Civil (dispensa de colación). |

| Naturaleza | Presunción legal: toda donación es colacionable salvo dispensa expresa. | Excepción: requiere declaración expresa en la escritura de donación. |

| Efecto en la herencia | Reduce la parte hereditaria del donatario en proporción a lo recibido en vida. | El heredero recibe lo donado y, además, su parte correspondiente en la herencia. |

| Protección de legítimas | Garantiza la igualdad entre herederos forzosos. | No puede perjudicar la legítima estricta de los coherederos. |

| Ejemplo | Donación de una vivienda a un hijo, cuyo valor se descuenta de su porción hereditaria. | Donación de dinero a un hijo con dispensa expresa de colación, sin que se descuente de la herencia. |

Impacto en los herederos forzosos

- Donación colacionable: asegura la proporcionalidad en la herencia, evitando que un heredero reciba más de lo que le corresponde.

- Donación no colacionable: permite al donante beneficiar de forma especial a un heredero, siempre dentro de los límites de la legítima.

Relación con el testamento

El donante puede reforzar la dispensa de colación en su testamento, garantizando que la donación se considere como mejora o liberalidad independiente, respetando siempre las porciones legítimas.

Aspectos legales y normativos

El régimen de las donaciones colacionables y no colacionables en España se encuentra regulado en el Código Civil, principalmente en los artículos 1035 a 1041, donde se establecen las reglas de la colación. Estas disposiciones buscan garantizar la equidad entre los herederos forzosos y proteger la intangibilidad de sus legítimas.

Artículos clave del Código Civil

- Artículo 1035 CC: establece la obligación de colacionar para los descendientes que concurran a la herencia, salvo dispensa expresa del donante.

- Artículo 1036 CC: reconoce la facultad del donante de exonerar de la colación mediante dispensa formal, siempre que no se perjudique la legítima.

- Artículo 1037 CC: señala que la colación se realiza computando el valor de los bienes donados al tiempo de la partición, y no en el momento en que fueron entregados.

- Artículos 1038 a 1041 CC: detallan cómo se efectúa la colación y su alcance respecto a distintos tipos de bienes y herederos.

Jurisprudencia relevante

La interpretación de los tribunales españoles ha reforzado varios puntos clave:

- La colación se presume salvo dispensa clara y expresa.

- La dispensa de colación no puede afectar a la legítima estricta de los coherederos.

- El valor de los bienes colacionados debe actualizarse a la fecha de la partición, incluso si han sufrido modificaciones de valor.

Ejemplo: Sentencias del Tribunal Supremo han confirmado que la dispensa tácita o ambigua no es suficiente, siendo necesaria una cláusula explícita en la escritura pública de donación.

Efectos fiscales y tributarios

Además de sus implicaciones civiles, las donaciones están sujetas al Impuesto sobre Sucesiones y Donaciones (ISD), cuya normativa se aplica a nivel autonómico, generando diferencias significativas según la comunidad autónoma.

Algunos puntos a considerar:

- Tanto las donaciones colacionables como las no colacionables tributan en el momento en que se formalizan.

- La colación no exime del pago de impuestos; su efecto es exclusivamente civil y sucesorio.

- En el caso de donaciones no colacionables, la ventaja fiscal dependerá de la existencia de bonificaciones autonómicas y de la relación entre donante y donatario.

Ejemplos prácticos y casos comunes

Para comprender mejor el alcance de las donaciones colacionables y no colacionables, resulta útil analizar supuestos prácticos que reflejan cómo se aplican en situaciones reales de herencia y sucesiones.

Donación de vivienda a un hijo

Un padre dona en vida un inmueble a uno de sus hijos.

- Si la donación es colacionable: el valor actualizado de la vivienda se descuenta de la parte hereditaria que le corresponda a dicho hijo al abrirse la sucesión.

- Si la donación es no colacionable: el hijo conserva íntegramente la vivienda y, además, participa en la herencia como cualquier otro heredero, salvo que se afecte la legítima.

Donación de dinero en vida

Una madre entrega a su hija una suma de 100.000 €.

- Colacionable: al momento de repartir la herencia, esa cantidad se imputa a la porción hereditaria de la hija, reduciendo su participación.

- No colacionable: con dispensa expresa, la hija recibe el dinero sin que ello afecte su futura cuota hereditaria.

Donación de empresa familiar

Un empresario dona en vida la sociedad a su hijo mayor, quien además será heredero junto a sus hermanos.

- Colacionable: el valor de la empresa se incorpora al caudal hereditario, garantizando un reparto equitativo.

- No colacionable: con dispensa expresa, el hijo recibe la empresa y, además, participa en la herencia con el resto, siempre respetando la legítima de sus hermanos.

Donación de bienes muebles o de uso personal

Un padre entrega joyas, arte u objetos de valor a uno de sus hijos.

- Si no se menciona nada en la escritura, se presume colacionable.

- Si se añade la cláusula de dispensa, se convierte en no colacionable.

En todos estos supuestos, la clave está en la redacción de la escritura de donación y en la voluntad del donante. De ahí la importancia de contar con asesoría notarial y jurídica especializada para evitar conflictos posteriores entre herederos.

Recomendaciones y asesoría práctica

La elección entre una donación colacionable y una no colacionable no es un mero detalle formal: implica consecuencias jurídicas y patrimoniales que afectan directamente al reparto de la herencia y a la armonía familiar.

¿Cuándo conviene optar por una donación colacionable?

- Cuando el donante desea mantener la igualdad entre todos los herederos forzosos.

- En familias donde se busca evitar conflictos futuros y garantizar un reparto equitativo.

- Cuando se entregan anticipos significativos (dinero, bienes inmuebles, empresas), que deben computarse para la equidad sucesoria.

¿Cuándo conviene optar por una donación no colacionable?

- Cuando el donante quiere favorecer a un heredero en particular, por ejemplo, por haberle cuidado, apoyado en la empresa familiar o necesitado ayuda económica.

- En supuestos de mejora sucesoria, siempre dentro de los límites de la legítima estricta.

- Cuando se pretende realizar una planificación patrimonial más flexible, combinando testamento y donaciones con dispensa de colación.

Importancia de la escritura pública y la claridad en la voluntad

- La dispensa de colación debe constar de manera expresa en la escritura notarial de donación.

- Una redacción ambigua puede generar conflictos judiciales entre herederos.

- Es recomendable acompañar las donaciones con una planificación sucesoria integral (testamento, pactos sucesorios cuando proceda, asesoría fiscal).

Rol de la asesoría profesional

Dada la complejidad de estas figuras y sus implicaciones fiscales y legales, lo más aconsejable es contar con el apoyo de:

- Notarios, para la correcta formalización de la escritura de donación.

- Abogados especializados en herencias y sucesiones, que orienten sobre los efectos patrimoniales y sucesorios de cada modalidad.

- Asesores fiscales, que evalúen el impacto del Impuesto sobre Sucesiones y Donaciones según la comunidad autónoma.

En conclusión, decidir entre una donación colacionable y una no colacionable requiere un análisis técnico, personalizado y preventivo. Una adecuada planificación sucesoria permite respetar la voluntad del donante, proteger los derechos de los herederos y minimizar posibles litigios futuros.

Preguntas frecuentes sobre donaciones colacionables y no colacionables

1. ¿Qué significa que una donación sea colacionable?

Significa que el valor de lo recibido en vida por un heredero forzoso debe computarse en el caudal hereditario al momento de repartir la herencia, reduciendo su participación proporcional.

2. ¿Cuándo una donación es no colacionable?

Cuando el donante dispensa expresamente al heredero en la escritura pública, liberándolo de la obligación de colacionar. En ese caso, lo donado no se descuenta de su parte hereditaria.

3. ¿Puede una donación no colacionable afectar a la legítima de los demás herederos?

No. La dispensa de colación nunca puede reducir la legítima estricta de los coherederos, ya que esta está protegida por el Código Civil.

4. ¿Es posible convertir una donación colacionable en no colacionable?

Solo si el donante lo establece de forma expresa en la escritura de donación. Sin esa mención, la donación se presume colacionable por defecto.

5. ¿Qué impuestos se aplican a las donaciones?

Todas las donaciones, colacionables o no, están sujetas al Impuesto sobre Sucesiones y Donaciones (ISD), cuya cuantía depende de la comunidad autónoma, del valor del bien y del grado de parentesco entre donante y donatario.

6. ¿Qué ocurre si no se menciona la colación en la escritura de donación?

Si no existe dispensa expresa, la donación se considera colacionable por defecto, de acuerdo con lo previsto en el Código Civil.