Las donaciones en vida son una de las herramientas jurídicas más utilizadas para adelantar la transmisión de bienes a los herederos, ya sea por motivos fiscales, de planificación sucesoria o simplemente por voluntad del donante. Sin embargo, su formalización y efectos sobre la futura herencia generan dudas frecuentes: ¿cómo afectan a la legítima?, ¿qué impuestos hay que pagar?, ¿qué riesgos existen al donar en vida?

En esta guía encontrarás una explicación completa sobre las donaciones en vida y su impacto en la herencia, con un enfoque práctico y legal. Además, te propondremos enlaces hacia artículos especializados que profundizan en aspectos concretos como los requisitos y formalidades de las donaciones, la diferencia entre donaciones colacionables y no colacionables, o la fiscalidad de las donaciones según la normativa vigente.

Nuestro objetivo es que cuentes con una visión global y actualizada para tomar decisiones informadas, evitando errores que puedan derivar en conflictos familiares o en un mayor coste tributario.

¿Qué son las donaciones en vida y cómo funcionan?

Las donaciones en vida son actos jurídicos mediante los cuales una persona transmite gratuitamente un bien o derecho a otra, sin esperar contraprestación. Su principal característica es que se realizan en el presente, a diferencia del testamento, que solo produce efectos tras el fallecimiento del testador.

Aunque parecen una figura sencilla, su regulación es estricta: requieren ciertos requisitos legales, tienen efectos inmediatos en la propiedad de los bienes y condicionan la futura partición de la herencia.

Definición legal de la donación

El Código Civil español (arts. 618 y ss.) define la donación como un acto de liberalidad en el que una persona dispone gratuitamente de una cosa a favor de otra, que la acepta.

Esto significa que:

- Debe haber voluntad expresa del donante.

- El donatario debe aceptar la donación para que sea válida.

- El bien donado se transmite en el momento de la aceptación.

La formalización depende del tipo de bien (mueble o inmueble). En este punto, conviene profundizar en los requisitos y formalidades de las donaciones, donde se detalla cuándo basta con un acuerdo verbal y cuándo es imprescindible una escritura pública.

Diferencias entre donación y testamento

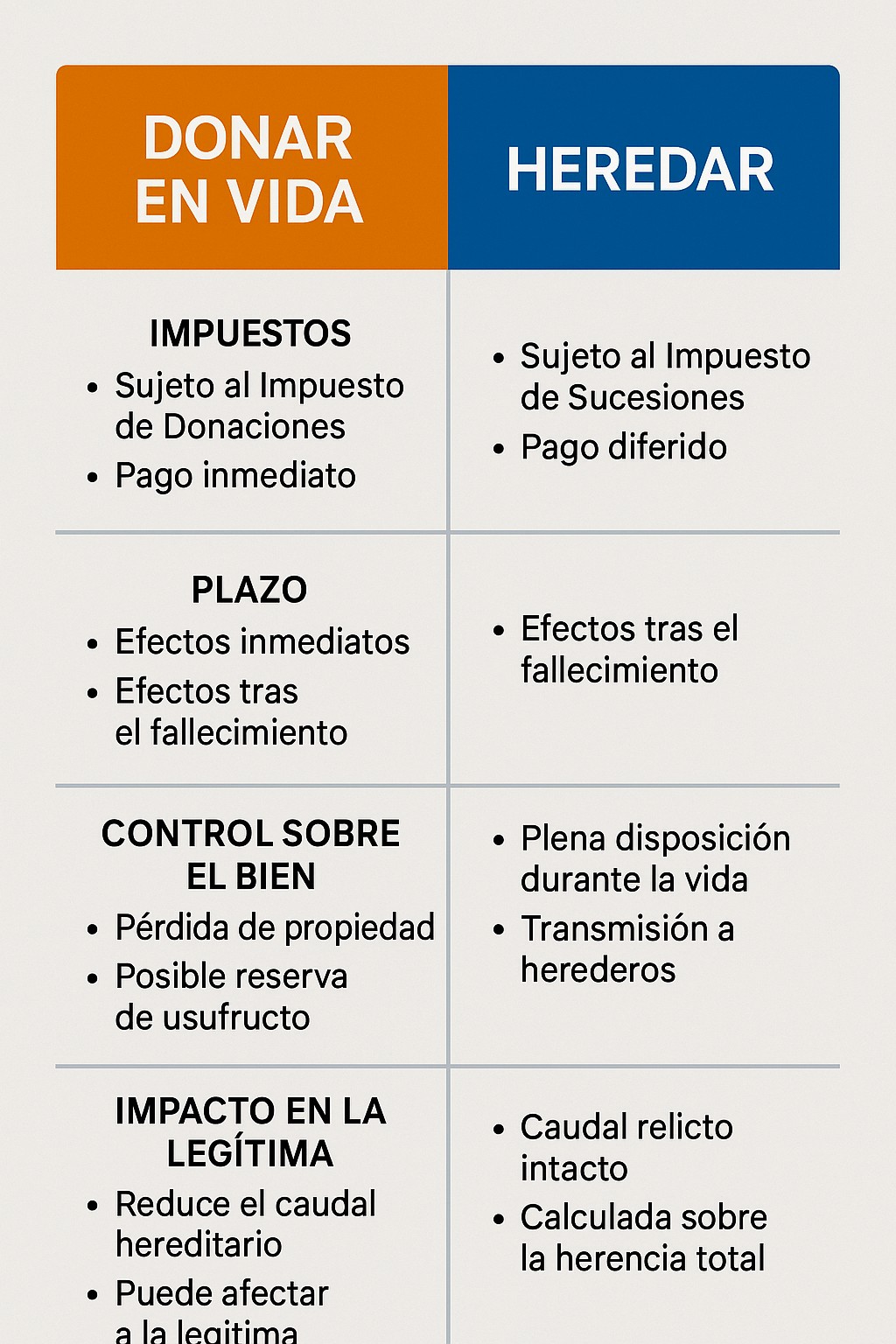

Aunque ambas figuras tienen relación con la transmisión de patrimonio, presentan diferencias clave:

| Aspecto | Donación en vida | Testamento |

|---|---|---|

| Momento de efectos | Inmediato, desde la aceptación | Tras el fallecimiento |

| Reversibilidad | Limitada: solo en casos legales (ingratitud, incumplimiento de condiciones) | Puede modificarse o revocarse en cualquier momento mientras viva el testador |

| Impuestos | Impuesto sobre Donaciones (ISD) | Impuesto sobre Sucesiones |

| Impacto en herencia | Reduce la masa hereditaria | No afecta hasta que se abre la sucesión |

Esto convierte a la donación en una herramienta útil para organizar el patrimonio en vida, pero con riesgos si no se planifica correctamente.

Ventajas y desventajas de donar en vida

Ventajas principales:

- Permite adelantar la transmisión de bienes y disfrutar de sus frutos en familia.

- Posibilidad de optimizar fiscalmente si se planifica según la normativa autonómica.

- Evita posibles conflictos sucesorios al dejar claro el destino de determinados bienes.

Desventajas y riesgos:

- Reducción de la masa hereditaria, lo que puede afectar a la legítima de los herederos.

- Posibles costes fiscales más elevados que la sucesión.

- Pérdida de control sobre el bien transmitido, salvo que se configure con reserva de usufructo.

👉 Para conocer mejor hasta qué punto una donación cuenta como adelanto de herencia, conviene revisar la diferencia entre donación colacionable y no colacionable, un aspecto clave en la partición final.

¿Efectos de las donaciones en la herencia?

Las donaciones realizadas en vida no desaparecen al fallecer el donante: la ley establece que deben tenerse en cuenta a la hora de repartir la herencia, ya que alteran el caudal hereditario y pueden afectar a los derechos de los herederos forzosos.

En esta sección analizamos cómo se integran las donaciones en la sucesión y qué consecuencias jurídicas tienen.

Reducción de la masa hereditaria

Cada donación que se hace en vida disminuye la masa hereditaria disponible al fallecer el donante. Por ejemplo:

- Si un padre dona un inmueble valorado en 150.000 €, esa cantidad se descuenta de su patrimonio a efectos sucesorios.

- Si no quedan bienes suficientes para cubrir la legítima de los herederos forzosos, éstos pueden reclamar.

Esto genera un efecto directo: las donaciones condicionan la proporción que recibirá cada heredero en la partición final.

Derecho de legítima y colación de donaciones

Los descendientes (hijos y nietos) tienen reconocido el derecho a la legítima, que es la parte mínima de la herencia que les corresponde por ley.

La colación de donaciones consiste en sumar a la herencia los bienes donados en vida para calcular la legítima, salvo que se haya dispuesto expresamente lo contrario. Esto evita que un heredero quede perjudicado porque otro recibió más en vida.

Ejemplo:

- Dos hijos, patrimonio total de 200.000 €.

- Uno recibió en vida una donación de 50.000 €.

- A efectos sucesorios, la herencia computa como 250.000 € y ambos deben recibir partes equitativas.

Casos en los que una donación puede ser anulada

No todas las donaciones son intocables. El Código Civil prevé supuestos en los que es posible revocarlas o anularlas:

- Ingratitud del donatario: cuando el beneficiario comete actos graves contra el donante.

- Incumplimiento de condiciones: si la donación estaba sujeta a una obligación que no se respeta.

- Fraude a herederos forzosos: si la donación perjudica gravemente la legítima.

En estos escenarios, la donación puede quedar sin efecto y los bienes vuelven al caudal hereditario.

👉 Para profundizar en los límites legales y riesgos que asume quien dona más allá de lo permitido, consulta el análisis sobre límites y riesgos de donar en vida, donde se explican las prohibiciones y consecuencias más comunes.

Aspectos fiscales y tributarios

Las donaciones en vida no solo tienen consecuencias jurídicas, sino también fiscales, y en algunos casos el coste tributario puede ser superior al de heredar. Conocer los impuestos implicados y las bonificaciones aplicables es fundamental para tomar decisiones acertadas.

Impuesto de Sucesiones y Donaciones (ISD)

El tributo principal que grava las donaciones es el ISD, gestionado por cada comunidad autónoma. Su cálculo depende de varios factores:

- Valor del bien donado.

- Parentesco entre donante y donatario (hijos, cónyuge, hermanos, terceros).

- Normativa autonómica aplicable, ya que cada región establece reducciones y bonificaciones distintas.

👉 En Madrid, por ejemplo, existe una bonificación del 100 % en donaciones inferiores a 1.000 € entre familiares directos, medida recogida en recientes modificaciones normativas.

Para un desglose detallado de todos los tributos implicados (incluyendo plusvalía municipal e IRPF), conviene revisar el análisis especializado sobre la fiscalidad de las donaciones, donde se explican casos prácticos y actualizaciones legislativas.

Diferencias fiscales entre comunidades autónomas

El ISD es uno de los impuestos con mayor variabilidad territorial en España. Algunos ejemplos:

- Madrid, Andalucía, Murcia y Galicia aplican bonificaciones muy elevadas para donaciones entre padres e hijos.

- Cataluña, Asturias o Comunidad Valenciana mantienen una carga fiscal más alta.

- El tipo impositivo puede oscilar entre el 1 % y más del 30 %, según valor y parentesco.

Esto hace que la planificación de la donación sea distinta según la comunidad autónoma en la que se tribute.

Bonificaciones y reducciones aplicables

Además de la normativa general, existen reducciones y bonificaciones específicas:

- Reducciones por vivienda habitual: en algunos casos se reduce hasta un 95 % del valor.

- Reducciones por empresa familiar: beneficios fiscales si se donan negocios o participaciones.

- Bonificaciones por parentesco: mayores entre padres e hijos o entre cónyuges.

La clave está en analizar caso por caso, ya que una donación puede ser fiscalmente ventajosa en unas comunidades y gravosa en otras.

👉 Para conocer cómo estructurar legalmente estas operaciones y reducir la carga tributaria, puedes revisar la guía sobre planificar donaciones para reducir impuestos, con consejos prácticos de optimización.

Fiscalidad de las Donaciones en España

| Comunidad Autónoma | Bonificación general (%) | Reducciones destacadas |

|---|---|---|

| Madrid | 99% | 100% en donaciones < 1.000 € entre familiares directos |

| Andalucía | 99% | Altas bonificaciones entre padres e hijos |

| Cataluña | Variable (10–20%) | Reducciones específicas por vivienda habitual |

| Galicia | 99% | Beneficios adicionales para empresas familiares |

| Comunidad Valenciana | 75% | Bonificaciones reducidas respecto a otras CCAA |

Estrategias de planificación sucesoria

Más allá de sus implicaciones legales y fiscales, las donaciones en vida pueden convertirse en una herramienta eficaz de planificación sucesoria. Permiten organizar la transmisión del patrimonio de forma anticipada, reducir conflictos familiares y, en algunos casos, optimizar la carga tributaria.

Cómo usar donaciones en vida para optimizar la herencia

La donación en vida puede emplearse como un anticipo estratégico de la herencia:

- Repartiendo bienes en vida, se evita la acumulación de conflictos en la partición.

- Se pueden asignar bienes concretos a determinados herederos (ej. vivienda habitual a un hijo, negocio familiar a otro).

- Permite controlar mejor el destino de los activos, especialmente si se formalizan con condiciones o cargas.

El objetivo debe ser siempre equilibrar derechos hereditarios y ventajas fiscales, sin desproteger la legítima.

Donaciones a hijos vs. a cónyuge

El impacto de la donación varía según el parentesco:

- Hijos y descendientes: suelen ser los principales beneficiarios, con mayores reducciones fiscales y reconocimiento en el reparto sucesorio.

- Cónyuge: la donación entre esposos es válida, aunque conviene analizar el régimen económico matrimonial (gananciales o separación de bienes) para evitar conflictos posteriores.

- Otros familiares o terceros: soportan mayor carga fiscal y menos reducciones, lo que hace que sea menos ventajoso donarles bienes en vida.

Donación con reserva de usufructo

Una fórmula muy habitual en planificación sucesoria es la donación con reserva de usufructo:

- El donante transmite la nuda propiedad del bien (ej. vivienda) pero mantiene el derecho de uso y disfrute durante su vida.

- El donatario recibe la plena propiedad al fallecimiento, consolidando el usufructo.

- Ventaja: permite ayudar a los herederos en vida sin perder totalmente el control sobre los bienes donados.

Esta opción es frecuente en la donación de inmuebles y evita situaciones en las que el donante queda sin medios de subsistencia.

👉 Si el objetivo prioritario es minimizar la carga fiscal de las transmisiones, puedes consultar la guía práctica sobre planificar donaciones para reducir impuestos, que ofrece estrategias concretas como escalonamiento de bienes o aprovechamiento de bonificaciones autonómicas.

Casos prácticos y ejemplos numéricos

Los ejemplos ayudan a visualizar cómo afectan las donaciones en vida a la herencia y cuál puede ser el impacto económico y fiscal de estas operaciones.

Ejemplo de reparto con donación previa

Imaginemos un padre con dos hijos y un patrimonio de 300.000 € en total.

- Hace una donación en vida de 100.000 € a uno de los hijos.

- Al fallecer, queda un patrimonio de 200.000 €.

A efectos sucesorios:

- La herencia computa como si fueran 300.000 € (200.000 + 100.000).

- Cada hijo debe recibir 150.000 €.

- El hijo que ya recibió los 100.000 € en vida, recibirá solo 50.000 € en la partición.

👉 Con este sistema, se garantiza la igualdad en la legítima y se evita que un heredero quede injustamente favorecido.

Comparativa fiscal: heredar vs. donar en vida

Supongamos una vivienda en Madrid con valor de 200.000 €, que un padre desea transmitir a su hijo.

Caso A: Donación en vida

- El hijo paga el ISD, con bonificación del 99 % en la Comunidad de Madrid.

- Coste estimado: unos 400–600 € (tasas notariales, registro e impuestos).

Caso B: Herencia

- Al fallecer, el hijo recibe el bien mediante sucesión.

- También aplica la bonificación del 99 %, pero deben sumarse gastos de plusvalía municipal y notaría.

- Coste estimado: entre 600–900 €.

En este caso, donar en vida puede ser más económico y aporta la ventaja de que el hijo recibe el bien de inmediato.

Caso de exceso de donación

Supongamos que una madre dona en vida 250.000 € a uno de sus tres hijos, y al fallecer solo deja un patrimonio restante de 150.000 €.

- Patrimonio total computable: 400.000 €.

- Cada hijo debería recibir 133.333 €.

- El hijo que recibió 250.000 € en vida ya ha sobrepasado lo que le correspondía.

En esta situación, los otros dos hijos tienen derecho a reclamar la reducción de la donación para salvaguardar su legítima.

Jurisprudencia y normativa relevante

Las donaciones en vida están reguladas principalmente por el Código Civil español (arts. 618 a 656), pero su aplicación práctica se matiza mediante la jurisprudencia y la normativa autonómica. Conocer estas fuentes es clave para entender cómo se interpretan las donaciones en los tribunales.

Sentencias destacadas del Tribunal Supremo

El Tribunal Supremo ha dictado resoluciones que clarifican aspectos controvertidos sobre donaciones y su impacto en la herencia:

- Sentencia de 20 de julio de 2015 (TS 3836/2015): establece que las donaciones deben colacionarse salvo dispensa expresa del donante.

- Sentencia de 19 de febrero de 2019 (TS 566/2019): aclara que el valor de las donaciones se actualiza al momento de la partición, no al de la entrega.

- Sentencia de 21 de enero de 2021 (TS 84/2021): confirma que las donaciones pueden ser revocadas por ingratitud cuando el donatario incurre en conductas graves contra el donante.

Estas resoluciones consolidan la doctrina sobre colación, valoración y revocación de donaciones, aspectos esenciales en cualquier sucesión.

Variaciones autonómicas en la legislación

Aunque el marco básico lo marca el Código Civil, muchas comunidades autónomas cuentan con derecho civil propio, que introduce particularidades relevantes:

- Cataluña: regula la figura de la “donación universal”, con efectos distintos a la general del Código Civil.

- Navarra y País Vasco: reconocen más flexibilidad en pactos sucesorios, que pueden incluir donaciones con efectos sucesorios anticipados.

- Galicia y Baleares: permiten modalidades de donación específicas ligadas a sus regímenes sucesorios propios.

Esto significa que el impacto de una donación no es idéntico en toda España y requiere un análisis adaptado a la normativa territorial.

Recursos adicionales

Para quienes estén considerando realizar una donación en vida o recibirla, es recomendable contar con herramientas prácticas que faciliten la planificación y eviten errores comunes.

Plantillas y modelos de contrato de donación

Las donaciones deben formalizarse con la documentación adecuada según el tipo de bien transmitido:

- Bienes muebles de escaso valor: en algunos casos basta con contrato privado o incluso forma verbal (si se entrega físicamente el bien).

- Bienes inmuebles: siempre requieren escritura pública notarial y posterior inscripción en el Registro de la Propiedad.

Contar con modelos orientativos puede ayudar a entender las cláusulas habituales, aunque en la práctica es esencial personalizar el contrato y contar con asesoramiento jurídico.

Checklist para planificar una donación en vida

Un esquema de verificación antes de formalizar cualquier donación:

- Verificar que el bien puede ser objeto de donación (no bienes futuros).

- Calcular el impacto en la legítima de los herederos forzosos.

- Revisar la fiscalidad autonómica aplicable al caso concreto.

- Considerar modalidades como la donación con reserva de usufructo para mantener derechos sobre el bien.

- Redactar el contrato y, si procede, elevarlo a escritura pública.

- Registrar la operación y liquidar impuestos en plazo.

Este checklist permite adelantarse a problemas frecuentes y asegura que la donación se realice de forma válida y con el menor coste posible.

Preguntas frecuentes sobre donaciones en vida y herencia

¿Qué impuestos hay que pagar por una donación en vida?

La donación está sujeta al Impuesto sobre Sucesiones y Donaciones (ISD), cuya gestión corresponde a las comunidades autónomas. También puede generar plusvalía municipal e incluso efectos en el IRPF, dependiendo del bien transmitido.

¿Cómo afecta una donación a la legítima de los herederos?

Las donaciones en vida suelen computarse dentro de la herencia mediante la colación, salvo que el donante disponga expresamente lo contrario. Esto asegura que los herederos forzosos reciban la parte que les corresponde por ley.

¿Se puede anular una donación en vida?

Sí. El Código Civil permite revocar una donación por ingratitud del donatario, por incumplimiento de condiciones o si perjudica gravemente la legítima de los herederos.

¿Es mejor donar en vida o esperar a la herencia?

Depende del caso. Donar en vida permite adelantar el reparto y, en algunas comunidades, ahorrar impuestos. Sin embargo, puede reducir el patrimonio del donante y generar conflictos si no se planifica adecuadamente.

¿Qué diferencia hay entre donación y anticipo de herencia?

Ambas reducen la masa hereditaria, pero la donación es un acto de liberalidad presente, mientras que el anticipo de herencia forma parte de la herencia futura y está siempre sujeto a colación.

Artículos Relacionados

-

Qué es la Comunidad Hereditaria y cómo se forma: explicación clara de Nuño Jiménez Asesores

Qué es la Comunidad Hereditaria y cómo se forma: explicación clara de Nuño Jiménez Asesores

-

Cómo renunciar o reclamar la legítima en Cataluña: Guía completa paso a paso

Cómo renunciar o reclamar la legítima en Cataluña: Guía completa paso a paso

-

Diferencia entre heredero, legatario y albacea: funciones, derechos y ejemplos prácticos

Diferencia entre heredero, legatario y albacea: funciones, derechos y ejemplos prácticos

-

La legítima en el Derecho de sucesiones: qué es, cómo se calcula y quiénes son sus beneficiarios

La legítima en el Derecho de sucesiones: qué es, cómo se calcula y quiénes son sus beneficiarios