Donar bienes en vida —ya sea dinero, una vivienda, acciones o cualquier otro patrimonio— puede parecer una decisión sencilla y ventajosa. Sin embargo, la realidad jurídica y fiscal demuestra que estas operaciones están sujetas a límites legales estrictos y posibles riesgos que conviene conocer en detalle antes de actuar.

En España, las donaciones en vida impactan directamente en los derechos de los herederos forzosos, la legítima y la carga tributaria. Una mala planificación puede derivar en conflictos familiares, costes fiscales elevados o incluso en la nulidad parcial de la donación.

En este artículo encontrarás una guía clara sobre:

- Los límites legales y sucesorios que condicionan las donaciones en vida.

- Los riesgos fiscales y patrimoniales más frecuentes.

- Ejemplos prácticos y opiniones de expertos en derecho sucesorio.

✅ Si buscas una visión más completa de cómo las donaciones afectan a la herencia, consulta nuestra guía principal sobre donaciones en vida y su impacto en la herencia.

¿Qué significa donar en vida y cuándo es conveniente?

La donación en vida es un acto jurídico por el cual una persona transfiere de manera gratuita la propiedad de un bien a otra, generalmente a un familiar directo, mientras aún vive. A diferencia de la herencia, que se transmite tras el fallecimiento, la donación supone la entrega inmediata del bien y la consiguiente pérdida de control patrimonial.

Diferencias entre donar en vida y heredar

- Momento de transmisión: la donación produce efectos inmediatos; la herencia, tras el fallecimiento.

- Fiscalidad: las donaciones tributan en el Impuesto sobre Sucesiones y Donaciones en el momento de la operación; las herencias, en el reparto sucesorio.

- Riesgo patrimonial: donar implica que el bien deja de pertenecer al donante, lo que puede ser problemático si necesita disponer de él en el futuro.

Situaciones en las que puede ser ventajoso

Donar en vida puede resultar interesante en los siguientes casos:

- Planificación fiscal estratégica: cuando el coste tributario de donar hoy sea menor que el de heredar en el futuro.

- Protección del patrimonio familiar: en operaciones donde se quiere garantizar que un bien quede en manos concretas.

- Beneficios autonómicos: algunas comunidades autónomas ofrecen bonificaciones fiscales más ventajosas en donaciones que en herencias.

🔎 Para conocer en detalle cómo optimizar fiscalmente estas operaciones, te recomendamos leer nuestro análisis sobre cómo planificar donaciones para reducir impuestos.

Límites legales de las donaciones en vida

Donar en vida no significa tener libertad absoluta sobre el patrimonio. El Código Civil español establece una serie de límites jurídicos diseñados para proteger los derechos de los herederos forzosos y evitar que el testador perjudique a ciertos miembros de la familia.

Restricciones según el Código Civil

- El donante no puede disponer libremente de todos sus bienes.

- Existen partes reservadas por ley (legítimas) que deben respetarse siempre.

- Si una donación vulnera esos límites, puede ser impugnada judicialmente por los herederos.

El papel de las legítimas en las herencias

La legítima es la porción mínima de la herencia que corresponde, por ley, a determinados herederos (hijos, padres o cónyuge).

- Si las donaciones realizadas en vida invaden la legítima, los herederos pueden exigir la reducción de la donación para restablecer sus derechos.

- Esto significa que una donación puede quedar anulada o reducida años después de haberse hecho.

Donaciones a hijos, cónyuges y terceros: diferencias

- A hijos: suelen ser las más comunes, pero igualmente están sujetas al respeto de la legítima.

- Al cónyuge: generan particularidades según exista o no régimen de gananciales.

- A terceros: son las más restrictivas, pues no pueden perjudicar en ningún caso a los herederos forzosos.

Un error frecuente es pensar que donar todo el patrimonio en vida evita conflictos sucesorios. En realidad, puede provocarlos, ya que los herederos legítimos pueden reclamar judicialmente su parte.

Impacto fiscal de donar en vida

Más allá de los aspectos legales, la donación en vida tiene un efecto inmediato en la carga tributaria del donante y del beneficiario. En la mayoría de los casos, donar resulta más costoso fiscalmente que heredar, salvo que se planifique adecuadamente.

Impuesto sobre Sucesiones y Donaciones

- El beneficiario debe liquidar este impuesto en la comunidad autónoma donde resida.

- El tipo impositivo y las reducciones varían según la comunidad, el grado de parentesco y el valor del bien donado.

- Algunas comunidades ofrecen bonificaciones de hasta el 99 %, mientras que otras aplican una tributación elevada.

Plusvalía municipal y otras cargas

Cuando lo que se dona es un inmueble, además del Impuesto sobre Donaciones puede aplicarse:

- La plusvalía municipal (Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana).

- En ciertos casos, el donante también puede tener que declarar en el IRPF la ganancia patrimonial generada por la transmisión del bien.

Comparativa: donar en vida vs dejar en herencia

- Donar en vida: el coste fiscal se paga de inmediato, con riesgo de que el donatario tenga que asumir una factura tributaria elevada.

- Heredar: el pago de impuestos se produce tras el fallecimiento, y en muchos casos las reducciones autonómicas son más favorables.

- Planificación estratégica: en algunos supuestos, donar en vida puede reducir la carga global de impuestos, pero requiere un análisis caso por caso.

💡 Para un análisis más detallado de los impuestos aplicables, consulta nuestra guía sobre la fiscalidad de las donaciones en España.

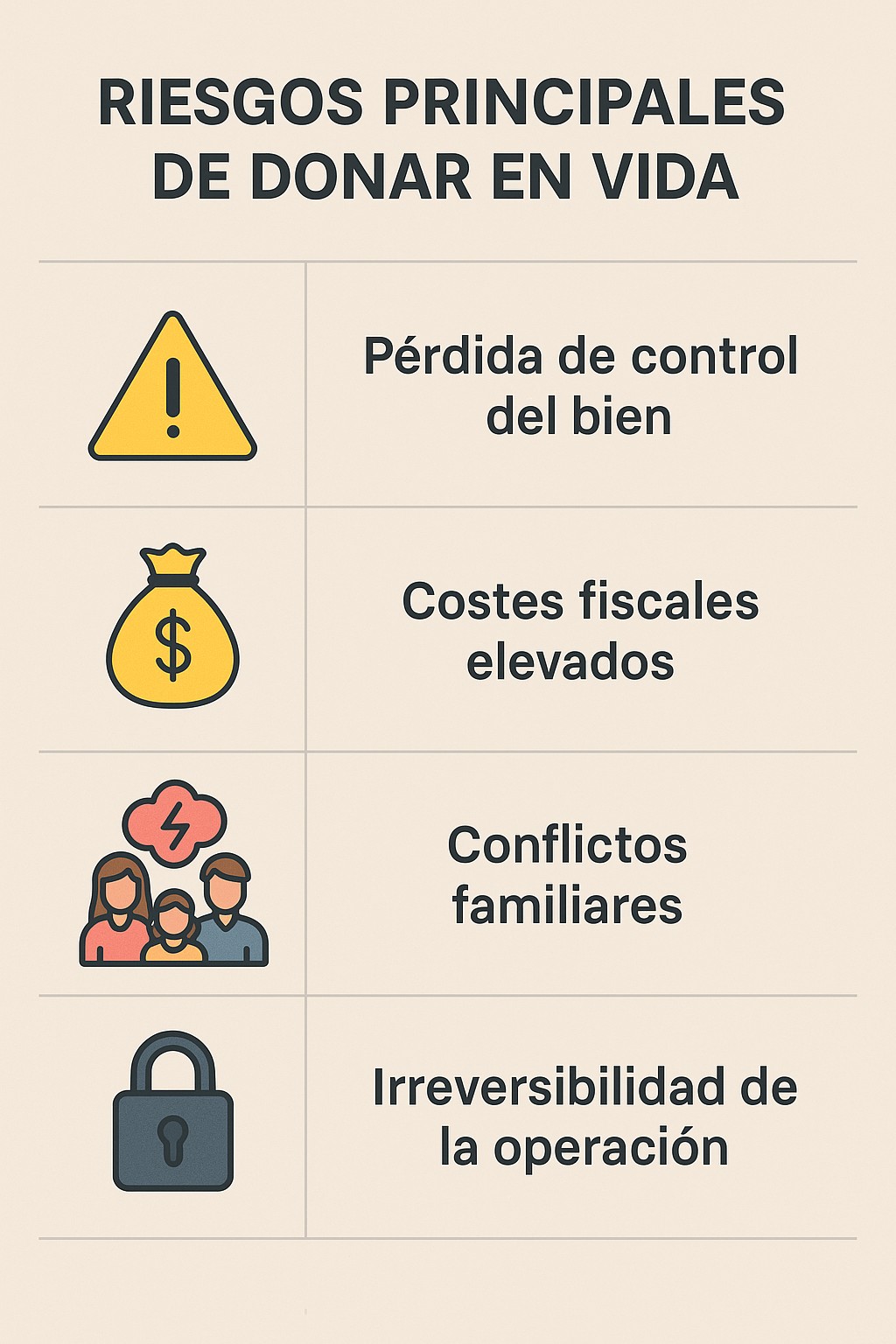

Riesgos de donar en vida que debes considerar

Aunque donar en vida puede parecer una solución rápida para organizar el patrimonio familiar, lo cierto es que conlleva riesgos legales, fiscales y personales que conviene valorar antes de tomar una decisión definitiva.

Pérdida de control sobre los bienes

Una vez realizada la donación, el bien deja de ser del donante. Esto significa que ya no podrá disponer de él libremente, venderlo ni hipotecarlo. En el caso de viviendas, es frecuente que el donante se reserve un usufructo vitalicio, pero aun así pierde la plena propiedad.

Conflictos familiares y sucesorios

Donar en vida a un hijo o a un heredero forzoso puede generar tensiones con los demás herederos.

- Si la donación perjudica la legítima, estos pueden impugnarla judicialmente.

- El resultado puede ser una batalla legal familiar que complique la sucesión en lugar de simplificarla.

Costes fiscales inesperados

En ocasiones, las familias realizan donaciones sin calcular correctamente el coste fiscal. Esto puede provocar que el donatario se vea obligado a pagar una cantidad elevada en impuestos que no tenía prevista.

- Ejemplo: donar una vivienda en una comunidad sin bonificaciones puede generar una liquidación fiscal inasumible para el beneficiario.

Irreversibilidad de la donación

Las donaciones en vida son, en principio, irrevocables. Solo se pueden anular en casos excepcionales, como:

- Ingratitud grave del donatario.

- Incumplimiento de condiciones pactadas.

- Necesidad sobrevenida del donante.

Sin embargo, estas causas son restrictivas y difíciles de probar.

⚠️ En definitiva, donar en vida sin planificación puede acabar siendo más un problema que una solución. Antes de decidir, es fundamental evaluar costes, límites legales y riesgos personales.

Ejemplos prácticos de donaciones y sus consecuencias

Analizar casos concretos ayuda a comprender mejor los efectos fiscales y legales de donar en vida. Estos ejemplos ilustran cómo una decisión aparentemente beneficiosa puede tener resultados muy diferentes según la planificación.

Caso práctico: donación de vivienda a un hijo

Imagina que un padre dona a su hijo una vivienda valorada en 200.000 €:

- El hijo deberá liquidar el Impuesto sobre Donaciones, cuyo importe variará en función de la comunidad autónoma y de las bonificaciones aplicables.

- Además, se deberá pagar la plusvalía municipal, que en este caso podría suponer varios miles de euros.

- El padre, como donante, podría verse obligado a declarar en su IRPF una ganancia patrimonial si el valor de adquisición de la vivienda fue inferior al actual.

👉 Resultado: el hijo recibe la vivienda, pero también una importante carga fiscal inmediata que debe afrontar en efectivo.

Donaciones en vida con usufructo vs sin usufructo

En muchos casos, los padres donan inmuebles reservándose el usufructo vitalicio (derecho a vivir en la vivienda o percibir rentas de ella).

- Con usufructo: el donatario adquiere la nuda propiedad, pero no puede disponer libremente del bien hasta el fallecimiento del donante. El coste fiscal suele ser inferior al de la donación plena.

- Sin usufructo: el donatario recibe la plena propiedad de inmediato, lo que eleva la tributación y supone la pérdida total de control por parte del donante.

👉 Resultado: la opción con usufructo es más ventajosa para el donante en términos de seguridad, aunque el coste fiscal sigue existiendo.

✅ Estos ejemplos demuestran que cada donación debe analizarse de forma individual, teniendo en cuenta valor, tipo de bien, comunidad autónoma y situación familiar.

Opiniones de expertos en derecho sucesorio y fiscalidad

Los especialistas coinciden en que donar en vida sin planificación puede acarrear consecuencias legales y fiscales inesperadas. Estas son algunas perspectivas destacadas:

Qué dicen los asesores jurídicos

El abogado y especialista en derecho de sucesiones José María Carrau (Colegio Notarial de Valencia) recuerda que:

“La donación en vida es un instrumento válido, pero debe respetar siempre los derechos de los herederos forzosos. Si se vulnera la legítima, la donación puede ser reducida judicialmente”.

La catedrática de Derecho Civil María Paz García Rubio (Universidad de Santiago de Compostela) señala que:

“Las donaciones colacionables y su imputación a la legítima son fuente de conflicto frecuente. El problema no suele ser la donación en sí, sino la falta de previsión en el reparto global del patrimonio.”

Opiniones de notarios y registradores

El Consejo General del Notariado advierte que las donaciones en vida de inmuebles deben evaluarse cuidadosamente, porque no solo tributan en el Impuesto sobre Donaciones, sino que además pueden generar plusvalía municipal y ganancia patrimonial en IRPF para el donante.

“Lo que parece una ventaja inmediata puede convertirse en un coste fiscal desproporcionado si no se calcula de antemano”, indica el notario Álvaro Delgado en un artículo del Colegio Notarial de Madrid.

Referencias en medios especializados

- Según un análisis publicado en Cinco Días (El País), “cada vez más familias recurren a donaciones en vida para anticipar la herencia, pero sin conocer los límites legales y los riesgos fiscales que conlleva”.

- El Instituto de Estudios Fiscales (IEF) destaca en su informe sobre sucesiones y donaciones que las operaciones mal planificadas son “una de las principales causas de litigios familiares en materia patrimonial”.

- La revista Actualidad Jurídica Aranzadi ha publicado varios dictámenes en los que se insiste en la necesidad de coordinar testamento y donaciones en vida para evitar conflictos sucesorios.

Preguntas frecuentes sobre límites y riesgos de donar en vida

¿Cuál es el límite legal para donar en vida en España?

El límite lo establece el respeto a la legítima de los herederos forzosos (hijos, padres y cónyuge). No se puede disponer libremente de todo el patrimonio, ya que parte está reservada por ley.

¿Se puede donar todo el patrimonio en vida?

No. Si las donaciones superan la parte disponible y perjudican la legítima, los herederos podrán impugnar la donación y exigir su reducción judicial.

¿Qué impuestos se pagan al donar en vida?

Principalmente el Impuesto sobre Sucesiones y Donaciones, la plusvalía municipal en caso de inmuebles y, en algunos casos, el IRPF del donante por la ganancia patrimonial generada.

¿Qué diferencia hay entre donar en vida y heredar?

- Donar en vida: el bien se transmite de inmediato, con impuestos inmediatos y pérdida de control.

- Heredar: la transmisión se produce al fallecimiento, con un coste fiscal que, en muchos casos, resulta inferior gracias a reducciones autonómicas.

¿Las donaciones en vida se pueden revocar?

En principio, son irrevocables. Solo se pueden anular en casos excepcionales, como ingratitud del donatario, incumplimiento de condiciones o necesidad grave del donante.

¿Qué riesgos existen al donar en vida?

Los más frecuentes son:

- Pérdida de control del bien donado.

- Conflictos familiares por invasión de la legítima.

- Cargas fiscales superiores a las previstas.

- Imposibilidad de revertir la donación salvo en supuestos muy concretos.

Conclusión: planificar una donación en vida exige prudencia

Donar en vida puede ser una herramienta útil para organizar el patrimonio familiar y, en algunos casos, optimizar impuestos. Sin embargo, como hemos visto, también conlleva límites legales, riesgos fiscales y posibles conflictos sucesorios que no deben pasarse por alto.

La clave está en planificar con anticipación: analizar el impacto en la legítima, calcular correctamente los impuestos y estudiar si conviene más donar ahora o dejar los bienes en herencia. Una decisión precipitada puede salir muy cara tanto al donante como a sus herederos.

En Nuño Asesores te ayudamos a:

- Evaluar si una donación en vida es realmente conveniente en tu caso.

- Calcular los costes fiscales y legales de forma precisa.

- Diseñar una estrategia sucesoria que proteja tu patrimonio y evite problemas familiares.

📞 Solicita una consulta personalizada y descubre cómo tomar la mejor decisión para ti y tu familia.