Las donaciones en vida son una de las vías más utilizadas para anticipar la transmisión de bienes a los herederos. Sin embargo, no todas las donaciones tienen la misma validez: la ley exige cumplir ciertos requisitos y formalidades en función de si se trata de bienes muebles o inmuebles.

En este artículo explicamos de forma clara qué condiciones debe reunir una donación para ser válida, cuándo basta con un acuerdo verbal o escrito, y en qué casos es obligatoria la escritura pública ante notario.

Este contenido forma parte de la guía principal sobre donaciones en vida y su impacto en la herencia, y se complementa con artículos específicos sobre la fiscalidad de las donaciones y las consecuencias de superar los límites legales al donar en vida.

Con esta lectura tendrás una visión práctica de los pasos a seguir y de los errores más comunes al formalizar una donación.

¿Qué requisitos debe cumplir una donación para ser válida?

Para que una donación en España tenga plena validez jurídica, no basta con la simple voluntad del donante. El Código Civil exige que concurran una serie de condiciones, sin las cuales el acto puede ser nulo o impugnable por los herederos forzosos.

Voluntad del donante y aceptación del donatario

La donación se basa en un acto de liberalidad: el donante entrega un bien o derecho sin recibir nada a cambio.

- El donante debe manifestar su voluntad de donar de manera clara.

- El donatario (quien recibe) debe aceptar expresamente la donación para que sea válida.

- La aceptación puede constar en el mismo acto o en un documento posterior, pero nunca de forma tácita.

Capacidad jurídica de las partes

Para donar y recibir bienes se requiere:

- Donante: tener capacidad de obrar plena y poder disponer libremente de sus bienes.

- Donatario: no estar incapacitado legalmente. Los menores y personas con capacidad limitada necesitan representación (padres o tutores).

👉 Este requisito conecta directamente con la distinción entre donaciones que se colacionan o no colacionan en la herencia, ya que la validez y efectos dependen de la forma en que se acepten. Si quieres profundizar, revisa el análisis sobre donación colacionable y no colacionable.

Objeto de la donación: bienes presentes vs. futuros

El Código Civil establece una limitación importante:

- Solo se pueden donar bienes presentes, es decir, aquellos que el donante posee en el momento del acto.

- Está prohibida la donación de bienes futuros (ej. “cuando cobre una herencia” o “cuando adquiera tal propiedad”), ya que genera inseguridad jurídica.

Esto significa que si se intenta donar un bien que aún no existe en el patrimonio del donante, la operación será nula de pleno derecho.

Formalidades según el tipo de bien donado

La validez de una donación no depende únicamente de la voluntad de las partes. El tipo de bien que se transmite determina la forma en que debe formalizarse el acto, y la ley establece requisitos más o menos estrictos en función de su naturaleza y valor.

Bienes muebles de escaso valor: donación verbal o simple entrega

Los bienes muebles de escaso valor económico (ej. objetos personales, pequeños enseres) pueden donarse verbalmente siempre que haya entrega inmediata.

- Ejemplo: regalar un reloj o un cuadro.

- No se requiere contrato escrito ni escritura pública.

- Si no hay entrega física, la donación verbal carece de validez.

Bienes muebles de valor: contrato escrito privado

Cuando se trata de bienes muebles de mayor valor (dinero en metálico, joyas de alto precio, vehículos), la ley exige que la donación conste en contrato escrito privado.

- Debe reflejar: identidad de las partes, descripción del bien y voluntad expresa de donar.

- En caso de litigio, este documento es la prueba principal de la validez del acto.

Bienes inmuebles: escritura pública notarial con valor declarado

La donación de bienes inmuebles (viviendas, locales, terrenos) siempre requiere escritura pública ante notario.

- El notario da fe de la operación y controla la legalidad del acto.

- Debe constar el valor declarado del inmueble para efectos fiscales.

- Sin escritura pública, la donación de un inmueble es nula.

Inscripción en el Registro de la Propiedad (caso de inmuebles)

Aunque la escritura notarial es suficiente para la validez de la donación, en el caso de inmuebles es necesario dar un paso más:

- La escritura debe inscribirse en el Registro de la Propiedad.

- Solo así el donatario adquiere protección frente a terceros (ej. acreedores del donante).

- La inscripción garantiza la plena seguridad jurídica de la transmisión.

👉 Una vez formalizada la donación, el siguiente paso será afrontar la tributación correspondiente, que se explica en detalle en la guía satélite sobre fiscalidad de las donaciones, donde se analizan impuestos como el ISD, la plusvalía municipal y el IRPF.

Papel del notario en las donaciones

El notario es una figura clave en la validez y seguridad de las donaciones, especialmente cuando afectan a bienes de gran valor o a inmuebles. Su intervención garantiza que el acto cumpla con los requisitos legales y evita futuros conflictos sucesorios o fiscales.

Función de control de legalidad y garantías

El notario no se limita a redactar la escritura:

- Verifica la capacidad jurídica de donante y donatario.

- Asegura que el objeto de la donación sea válido (solo bienes presentes).

- Informa a las partes de las consecuencias legales y fiscales de la operación.

- Da fe de la voluntad expresa del donante y la aceptación del donatario.

De esta manera, la escritura notarial se convierte en la mejor prueba de la validez de la donación.

Qué incluye la escritura pública de donación

Una escritura de donación de inmueble suele contener:

- Datos completos del donante y donatario.

- Descripción detallada del bien donado.

- Manifestación de la voluntad de donar y la aceptación.

- Valor declarado del inmueble a efectos fiscales.

- Condiciones adicionales (ej. reserva de usufructo o cargas asumidas).

Este documento tiene plena fuerza legal y es requisito indispensable para la inscripción en el Registro de la Propiedad.

Costes notariales aproximados

Los honorarios notariales varían según el valor del bien donado y la complejidad del acto:

- Para donaciones de inmuebles, suelen oscilar entre 200 y 600 €, aunque se incrementan si se incluyen cláusulas adicionales.

- A esto hay que sumar los gastos registrales y la liquidación del Impuesto de Donaciones, que debe realizarse en el plazo de 30 días hábiles desde la firma.

👉 Estos gastos, aunque inevitables, garantizan la seguridad jurídica de la operación y evitan problemas de nulidad.

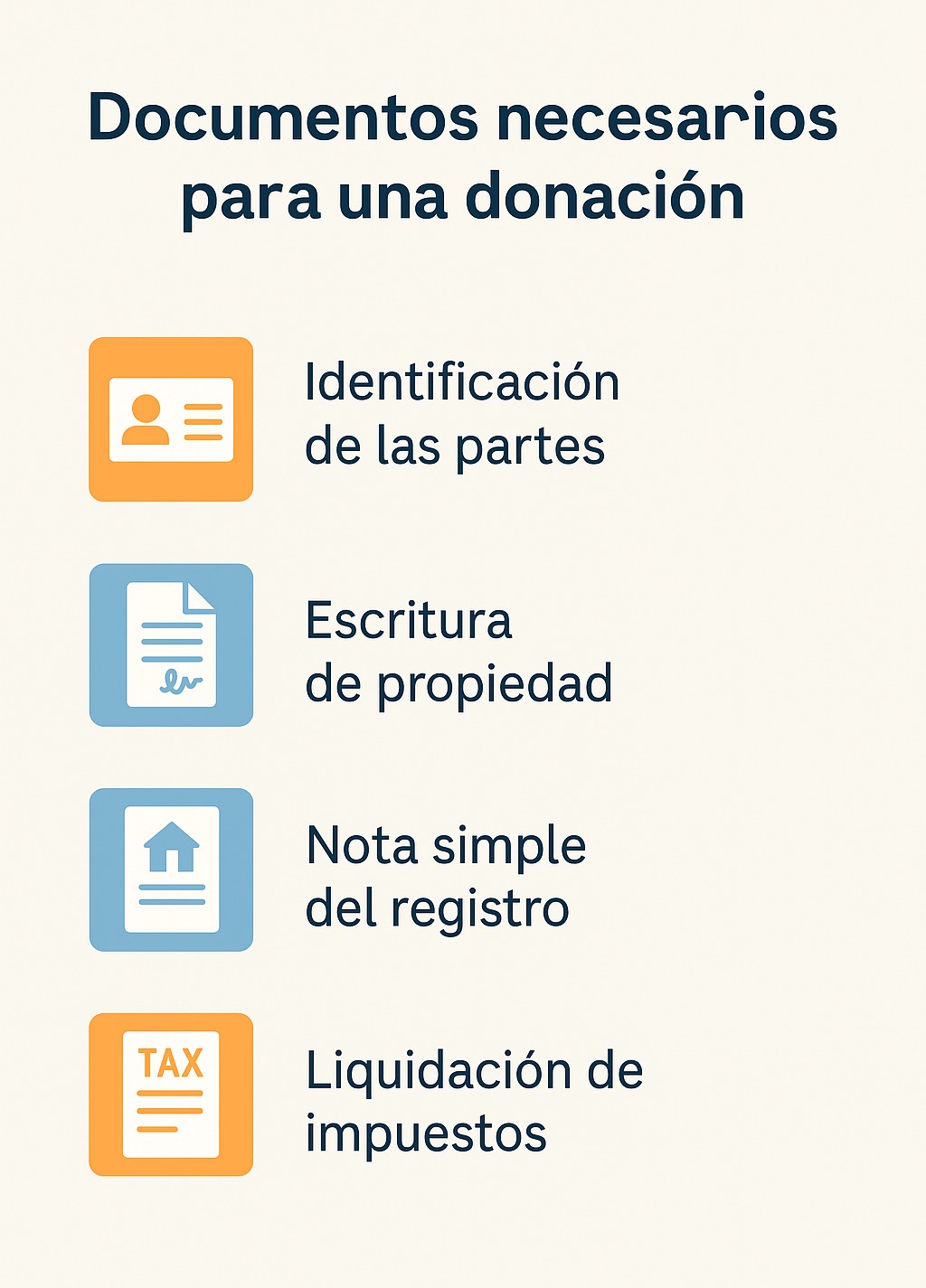

Documentos necesarios para formalizar una donación

La formalización de una donación no se limita a la voluntad del donante y el donatario. Es imprescindible aportar una serie de documentos legales que varían según el tipo de bien, pero que garantizan la validez del acto y su inscripción en los registros correspondientes.

Identificación de las partes (DNI, NIE, poderes)

- Donante y donatario deben acreditar su identidad con DNI, NIE o pasaporte.

- En caso de actuar mediante representante legal, se requiere poder notarial válido.

- Si una de las partes es menor o incapaz, el tutor o representante debe presentar la resolución judicial que le autoriza.

Documentación del bien donado (escritura, registro, tasación)

Según el tipo de bien, se exigirá distinta documentación:

- Bienes muebles de valor: facturas, contratos de compra o tasaciones que acrediten su titularidad.

- Bienes inmuebles: escritura de propiedad, nota simple del Registro de la Propiedad y, en su caso, certificado catastral.

- Es recomendable aportar tasaciones actualizadas, ya que el valor declarado afecta a la base imponible de los impuestos.

Liquidación del impuesto de donaciones

Una vez otorgada la escritura, el donatario tiene 30 días hábiles para liquidar el Impuesto sobre Donaciones (ISD) en la comunidad autónoma correspondiente.

- Es necesario presentar el modelo oficial de la Hacienda autonómica.

- El pago del impuesto (o la solicitud de exención/reducción) es requisito previo para inscribir la donación en el Registro de la Propiedad en caso de inmuebles.

👉 Para evitar errores al liquidar este tributo, resulta útil revisar la normativa autonómica aplicable y tener en cuenta que algunas regiones aplican bonificaciones o reducciones significativas.

Errores frecuentes al donar bienes

Aunque la donación es un acto habitual en la práctica jurídica, muchos donantes y donatarios cometen errores que pueden dar lugar a nulidad, sanciones fiscales o conflictos familiares posteriores.

Donar bienes futuros (prohibido por ley)

El Código Civil prohíbe expresamente la donación de bienes futuros, es decir, aquellos que el donante no posee en el momento del acto.

- Ejemplo: prometer donar una casa que se adquirirá en el futuro.

- Consecuencia: la donación es nula de pleno derecho y puede ser impugnada por los herederos.

No registrar una donación inmobiliaria

Firmar una escritura pública de donación de inmueble es obligatorio, pero no suficiente.

- Si no se inscribe en el Registro de la Propiedad, el donatario carece de plena protección frente a terceros.

- Esto puede generar conflictos si el bien está sujeto a embargos o reclamaciones.

No considerar el impacto fiscal en el momento de la donación

Muchas donaciones se realizan sin analizar las consecuencias fiscales inmediatas.

- El donatario debe liquidar el Impuesto sobre Donaciones (ISD) en el plazo legal.

- Algunas donaciones pueden generar plusvalía municipal o incluso tributación en el IRPF del donante.

- No prever estos costes puede frustrar la finalidad de la donación y generar deudas inesperadas.

👉 Para una visión más amplia sobre la planificación fiscal de estas operaciones, resulta útil complementar este contenido con la guía de la página pilar sobre donaciones en vida y su impacto en la herencia.

Preguntas frecuentes sobre requisitos y formalidades de las donaciones

¿Qué requisitos debe tener una donación para ser válida?

La donación requiere voluntad del donante, aceptación expresa del donatario, capacidad jurídica de ambas partes y que el objeto donado sean bienes presentes, nunca futuros.

¿Se puede hacer una donación verbal en España?

Sí, pero únicamente en el caso de bienes muebles de escaso valor y siempre que exista entrega inmediata. En cualquier otro supuesto, debe constar por escrito.

¿Cuándo es obligatoria la escritura pública en una donación?

Siempre que se donen bienes inmuebles (casas, terrenos, locales). La escritura debe otorgarse ante notario y reflejar el valor declarado del bien.

¿Qué documentos pide el notario para una donación de inmueble?

DNI o NIE de las partes, escritura de propiedad, nota simple del Registro de la Propiedad y justificante de estar al corriente en el pago de impuestos.

¿Qué pasa si no inscribo una donación en el Registro de la Propiedad?

La donación sigue siendo válida, pero el donatario no tiene plena protección frente a terceros. Sin inscripción, no se consolida la seguridad jurídica de la transmisión.

Artículos Relacionados

-

Novedades de la Ley de Sucesiones de 2025 en España: Cambios clave y cómo afectan a herederos y testadores

Novedades de la Ley de Sucesiones de 2025 en España: Cambios clave y cómo afectan a herederos y testadores

- Partición voluntaria frente a judicial: diferencias, ventajas y cómo elegir la mejor opción

-

Cómo renunciar o reclamar la legítima en Cataluña: Guía completa paso a paso

Cómo renunciar o reclamar la legítima en Cataluña: Guía completa paso a paso

-

Qué es la Comunidad Hereditaria y cómo se forma: explicación clara de Nuño Jiménez Asesores

Qué es la Comunidad Hereditaria y cómo se forma: explicación clara de Nuño Jiménez Asesores