Cuando una persona fallece y deja bienes en herencia, uno de los pasos más importantes del proceso es la partición, es decir, el reparto del patrimonio entre los herederos.

En ese momento surgen dos cuestiones clave que generan muchas dudas:

👉 ¿Quién paga la plusvalía municipal?

👉 ¿Qué ocurre con las deudas o cargas asociadas a los bienes heredados?

Ambos temas están estrechamente relacionados, pero suelen tratarse por separado. Sin embargo, entender cómo se aplica el impuesto de plusvalía municipal dentro de la partición de herencia y cómo influyen las cargas en el reparto de los bienes es fundamental para evitar errores, pagos indebidos o conflictos entre herederos.

En esta guía te explicamos, paso a paso y con ejemplos, cómo calcular la plusvalía municipal en una herencia, qué cargas deben tenerse en cuenta al dividir los bienes, y qué estrategias legales puedes aplicar para reducir el impacto fiscal.

El objetivo es que tengas una visión clara, actualizada y práctica, respaldada por la normativa y la experiencia profesional en materia sucesoria y tributaria.

💡 Ejemplo práctico introductorio:

Imagina que heredas junto a tus hermanos una vivienda en Madrid valorada en 180.000 €. El inmueble tiene una hipoteca pendiente de 20.000 € y fue adquirido por el fallecido hace 25 años. Antes de repartirla, debéis decidir si vendéis, adjudicáis o compensáis económicamente a uno de vosotros. En cada caso, la plusvalía municipal y las cargas pendientes se gestionan de forma diferente, y de eso trata precisamente este artículo.

¿Qué es la plusvalía municipal en una herencia?

La plusvalía municipal, o más técnicamente el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), es un tributo que los ayuntamientos cobran cuando se transmite una propiedad urbana, ya sea por compraventa, donación o herencia.

En el caso de una herencia, este impuesto grava el aumento de valor que ha tenido el suelo urbano desde que el fallecido lo adquirió hasta la fecha de su fallecimiento.

Es decir, no se aplica sobre el valor total de la vivienda, sino únicamente sobre la parte correspondiente al terreno.

Concepto y base legal

La base legal del impuesto está regulada en los artículos 104 a 110 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (Real Decreto Legislativo 2/2004).

Cada ayuntamiento tiene potestad para establecer su propia ordenanza fiscal, definiendo los coeficientes, tipos impositivos y posibles bonificaciones (por ejemplo, reducciones para la vivienda habitual del fallecido).

🔸 En resumen: la plusvalía municipal es un impuesto local que se paga al heredar un inmueble urbano, calculado sobre el valor del terreno y el tiempo que ha pasado desde su adquisición.

Cuándo se paga y quién debe abonarla

El impuesto se devenga en el momento del fallecimiento del propietario, aunque el plazo para presentarlo suele ser de 6 meses desde la fecha de defunción (prorrogables otros 6 meses previa solicitud al ayuntamiento).

El sujeto pasivo —es decir, quien debe pagarlo— es el heredero o adjudicatario del bien.

Si hay varios herederos, cada uno paga proporcionalmente a su cuota hereditaria.

💬 Ejemplo práctico:

Si una vivienda tiene tres herederos a partes iguales, y la plusvalía municipal asciende a 900 €, cada uno deberá asumir 300 €, salvo que acuerden lo contrario en el cuaderno particional.

Casos en los que no se aplica o se puede recurrir

Desde la sentencia del Tribunal Constitucional 182/2021, existen supuestos en los que la plusvalía municipal no procede.

Esto ocurre cuando no ha existido incremento real del valor del suelo (por ejemplo, si el inmueble se deprecia o se transmite por el mismo valor o inferior al de adquisición).

También puede reclamarse o solicitar devolución cuando:

- El ayuntamiento aplica valores catastrales incorrectos.

- Se utiliza el método antiguo de cálculo declarado inconstitucional.

- Se acredita con documentación (escrituras, tasación) que no hubo ganancia real.

💡 Consejo profesional: siempre conviene revisar los valores catastrales y el método de cálculo antes de pagar. En muchos casos, los herederos pueden ahorrarse cientos o miles de euros si se demuestra que no ha existido incremento de valor.

Cómo afecta la plusvalía municipal a la partición de bienes

Una vez aceptada la herencia, los bienes del fallecido deben repartirse entre los herederos. Este proceso se denomina partición y suele formalizarse en un cuaderno particional o escritura notarial.

Es aquí donde la plusvalía municipal puede tener un impacto directo en el valor de lo que recibe cada heredero, ya que se considera un gasto o carga que debe afrontarse antes de adjudicar los bienes.

Si no se gestiona correctamente, puede generar desequilibrios económicos entre los herederos, especialmente cuando unos reciben inmuebles urbanos (sujetos al impuesto) y otros no.

Bonificaciones Municipales de Plusvalía por Comunidades Autónomas (2025)

| Comunidad Autónoma | Bonificación típica | Notas importantes |

|---|---|---|

| Comunidad de Madrid | Hasta 95 % sobre la plusvalía municipal | Suele aplicarse a la vivienda habitual del fallecido. Varía según municipio (Madrid, Alcobendas, Móstoles, etc.). |

| Cataluña | Hasta 95 % en herencias directas de vivienda habitual | Requiere que el heredero esté empadronado o conviva en el inmueble. Revisión por municipio (Barcelona, Sabadell, Terrassa…). |

| Comunidad Valenciana | Hasta 75 % en municipios con actualización 2025 | Bonificaciones activas en Castellón, Valencia y Alicante; dependen del valor catastral y parentesco. |

| Andalucía | Entre 60 % y 95 % en transmisiones a descendientes y cónyuges | Ayuntamientos como Sevilla y Málaga ofrecen reducciones especiales para vivienda habitual y familias numerosas. |

| Galicia | Hasta 95 % en la vivienda habitual | Depende del valor del inmueble y del grado de parentesco. Revisar ordenanza municipal. |

| País Vasco | Entre 33 % y 75 % según municipio | Régimen foral propio. En Álava, Vizcaya y Guipúzcoa varía considerablemente. |

| Canarias | Hasta 95 % en municipios insulares | Bonificaciones elevadas en herencias de vivienda habitual (Santa Cruz, La Laguna, Las Palmas). |

| Castilla y León | Entre 50 % y 90 % según municipio | Condiciones favorables en ciudades como Valladolid o León; otras localidades aplican tipos más bajos. |

| Navarra | Hasta 70 % | Régimen tributario propio. Se priorizan herencias entre cónyuges y descendientes directos. |

| Murcia | Hasta 90 % según ordenanza local | Las capitales municipales aplican bonificaciones máximas en vivienda habitual heredada. |

*Las bonificaciones y porcentajes son orientativos. Cada ayuntamiento puede establecer sus propios límites y condiciones en su ordenanza fiscal. Se recomienda verificar la normativa municipal actualizada o consultar con un asesor especializado antes de presentar la autoliquidación.

Diferencias entre herederos y copropietarios

No es lo mismo que varios herederos reciban una vivienda en común (copropiedad) a que se la adjudique uno solo compensando al resto.

- En la herencia sin adjudicación exclusiva, la plusvalía se paga proporcionalmente a las cuotas de participación.

- Pero cuando hay una adjudicación compensada (por ejemplo, un heredero se queda con la casa y paga al resto su parte en metálico), el ayuntamiento puede considerarlo una transmisión onerosa, generando una nueva plusvalía adicional.

Ejemplo práctico:

Tres hermanos heredan una vivienda. Uno de ellos se la adjudica y compensa a los otros dos con dinero.

➡️ Habrá una primera plusvalía por la transmisión hereditaria,

y posiblemente una segunda por la transmisión de cuotas entre hermanos si el ayuntamiento la interpreta como una venta parcial.

Recomendación: antes de firmar el cuaderno particional, consulta siempre la ordenanza fiscal local y pide una simulación del impuesto para evitar dobles tributaciones.

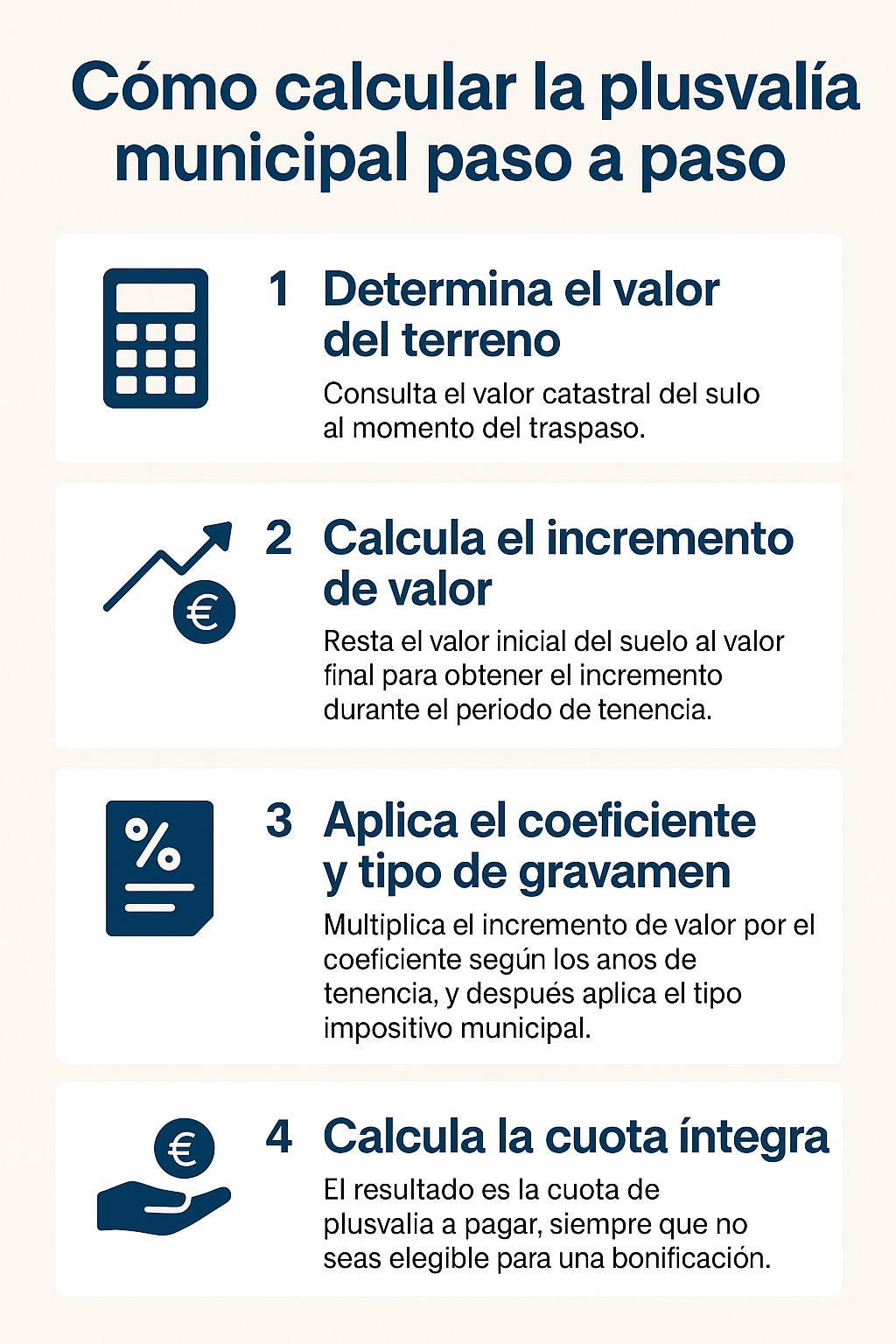

Cálculo paso a paso con ejemplo numérico

El cálculo de la plusvalía municipal en una herencia depende de tres factores principales:

- Valor catastral del suelo (no del total del inmueble).

- Número de años de tenencia del bien desde su adquisición por el fallecido.

- Coeficiente y tipo impositivo fijados por el ayuntamiento.

📘 Ejemplo ilustrativo:

- Valor catastral del suelo: 60.000 €

- Años de tenencia: 20

- Coeficiente: 0,15

- Tipo impositivo: 30 %

Cálculo:60.000 × 0,15 × 0,30 = 2.700 € de plusvalía municipal.

Si hay tres herederos, cada uno asumiría 900 €, salvo pacto diferente.

Este impuesto deberá pagarse dentro de los seis meses desde la defunción.

💡 Consejo profesional: si el valor del inmueble actual es inferior o similar al de adquisición, conviene aportar escrituras o tasaciones que acrediten la ausencia de incremento de valor. Esto puede eximir del pago.

Cómo incluir la plusvalía en el cuaderno particional

La plusvalía municipal debe tratarse como un gasto deducible o una carga de la herencia antes de repartir los bienes.

En la práctica, se puede reflejar de dos formas:

- Como carga global del caudal hereditario, reduciendo el valor total de los bienes.

- Asignando el gasto a quien recibe el inmueble, si así lo acuerdan los herederos.

Ejemplo de redacción notarial:

“El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (plusvalía municipal) correspondiente a la adjudicación del inmueble sito en…, será asumido por el heredero adjudicatario del mismo.”

Este punto es importante porque afecta al equilibrio económico del reparto y puede evitar futuros conflictos o reclamaciones entre herederos.

Cargas y deudas en la partición de herencia

Además de los impuestos como la plusvalía municipal, una herencia puede incluir cargas y deudas que afectan directamente al valor real de los bienes que se reparten.

Gestionarlas correctamente es esencial para evitar desequilibrios entre los herederos y cumplir la legalidad durante la partición.

Cuando se habla de “cargas”, no solo se hace referencia a hipotecas o préstamos, sino también a gastos, tributos o responsabilidades que pesan sobre los bienes heredados o sobre el caudal hereditario en general.

Qué se considera carga y cómo se reparte

Las cargas hereditarias son aquellas obligaciones que deben cumplirse antes de repartir la herencia.

Pueden clasificarse en tres grandes grupos:

- Deudas del fallecido: préstamos, hipotecas, avales, recibos pendientes, etc.

- Gastos de última enfermedad, funeral y entierro.

- Cargas vinculadas a los bienes: hipotecas, servidumbres, usufructos, o impuestos pendientes (como el IBI o la plusvalía municipal).

💬 Ejemplo práctico:

Si el fallecido tenía una hipoteca pendiente de 25.000 € sobre una vivienda incluida en la herencia, ese importe debe descontarse del valor total de los bienes antes de repartirlos.

De esta manera, se evita que un heredero reciba un bien con deuda mientras otro recibe uno libre de cargas.

Importante: según el artículo 1.003 del Código Civil, los herederos que aceptan una herencia responden también de las deudas del causante, incluso con su propio patrimonio, salvo que lo hagan a beneficio de inventario.

Orden legal de pago de deudas y obligaciones

El artículo 1.024 del Código Civil establece un orden de prelación para el pago de las deudas hereditarias.

De forma resumida, deben atenderse en el siguiente orden:

- Gastos de funeral y última enfermedad.

- Costes judiciales o notariales de la partición.

- Deudas reconocidas del causante (préstamos, hipotecas, etc.).

- Tributos y cargas fiscales (como la plusvalía municipal o el IBI).

- Legados y adjudicaciones finales a los herederos.

Esto significa que los impuestos y las cargas no se pueden ignorar ni aplazar: deben liquidarse antes de adjudicar los bienes o reflejarse adecuadamente como deuda hereditaria.

💡 Consejo profesional: si la herencia incluye varios inmuebles y deudas, conviene elaborar un inventario detallado con el valor neto de cada bien (valor bruto – cargas). Esto evita disputas y asegura un reparto equitativo.

Cómo afectan las cargas al valor de adjudicación de bienes

Cada bien heredado tiene un valor neto que se obtiene restando las cargas o deudas que le afectan directamente.

Por ejemplo:

| Bien | Valor Bruto | Carga | Valor Neto |

|---|---|---|---|

| Vivienda principal | 180.000 € | Hipoteca: 20.000 € | 160.000 € |

| Garaje | 20.000 € | Ninguna | 20.000 € |

| Dinero en cuenta | 15.000 € | — | 15.000 € |

En este caso, el total del caudal hereditario sería de 195.000 € netos, no 215.000 €.

El reparto debe basarse siempre en esos valores netos para que todos los herederos reciban una parte justa y proporcional.

📘 Ejemplo práctico:

Si un heredero se adjudica la vivienda hipotecada, debería asumir también la deuda pendiente.

En compensación, podría recibir menos dinero o menos bienes libres de carga.

Cómo minimizar el impacto fiscal en la partición de herencia

Gestionar una herencia no solo implica repartir bienes: también significa optimizar los impuestos que derivan del proceso, entre ellos el Impuesto de Sucesiones y la plusvalía municipal.

Una buena planificación y el asesoramiento adecuado pueden suponer ahorros significativos para los herederos.

A continuación, te explicamos las principales estrategias legales y administrativas para reducir el coste fiscal sin incumplir la normativa vigente.

Estrategias legales y bonificaciones posibles

Cada comunidad autónoma y ayuntamiento tiene su propio marco fiscal, por lo que las bonificaciones pueden variar.

Sin embargo, existen pautas generales que suelen aplicarse en todo el territorio español:

- Aprovechar bonificaciones por vivienda habitual del fallecido.

- Muchos ayuntamientos conceden reducciones de entre el 50 % y el 95 % del importe de la plusvalía municipal si el inmueble heredado era la vivienda habitual del causante.

- Esta bonificación se solicita en el momento de presentar la autoliquidación.

- Planificar la adjudicación de bienes.

- Es preferible adjudicar bienes sin transmisión compensada (es decir, evitando pagos entre herederos) para no generar una segunda plusvalía.

- También puede ser útil realizar una adjudicación proporcional de inmuebles en lugar de repartirlos de forma desigual.

- Aceptar la herencia a beneficio de inventario.

- De esta forma, los herederos limitan su responsabilidad a los bienes heredados y no responden con su patrimonio personal de las deudas o cargas del fallecido.

- Revisar el método de cálculo aplicado.

- Desde la reforma del Real Decreto-ley 26/2021, los contribuyentes pueden elegir entre el método objetivo y el método real de cálculo de la plusvalía, aplicando el que resulte más favorable.

Consejo profesional: siempre solicita un informe comparativo de ambos métodos antes de pagar la plusvalía. En muchos casos, el ahorro puede superar el 40 % del importe inicial.

Exenciones y reducciones en el impuesto de plusvalía

No todos los casos están sujetos a la plusvalía municipal. Existen situaciones en las que se puede reclamar la exención o reducción total del impuesto.

Los principales supuestos son:

- Inexistencia de incremento real del valor del suelo.

Si se demuestra que el inmueble no ha aumentado de valor (por ejemplo, mediante escritura de compra y tasación actual), no procede el pago.

Esto está respaldado por la sentencia del Tribunal Constitucional 182/2021. - Transmisiones entre cónyuges o herederos forzosos.

En algunas comunidades y municipios existen reducciones adicionales cuando la transmisión se produce entre familiares directos (padres-hijos, cónyuges, etc.). - Reclamaciones por cálculo inconstitucional.

Si el ayuntamiento aplicó el sistema antiguo (basado en valores catastrales sin posibilidad de elección), el heredero puede solicitar devolución de lo pagado indebidamente, incluso de ejercicios recientes.

📘 Ejemplo práctico:

En una herencia donde el inmueble fue adquirido en 2005 por 150.000 € y se valora en 140.000 € al fallecimiento, no hay incremento de valor.

Aportando ambas escrituras y una tasación independiente, el heredero puede solicitar la exención total de la plusvalía.

Asesoramiento profesional: cuándo conviene acudir a un experto

Aunque la autoliquidación de la plusvalía municipal puede presentarse personalmente, los errores son comunes y, en muchos casos, costosos.

Un abogado o asesor fiscal especializado en derecho sucesorio puede ayudarte a:

- Verificar si realmente existe obligación de pago.

- Calcular la plusvalía con ambos métodos (objetivo y real) y aplicar el más ventajoso.

- Tramitar bonificaciones y exenciones municipales.

- Incorporar correctamente el impuesto al cuaderno particional para evitar conflictos futuros.

Recomendación final: el coste de una asesoría profesional suele ser muy inferior al ahorro fiscal que se consigue con una planificación adecuada.

Además, aporta seguridad jurídica en un tema sensible y emocional como el reparto de una herencia.

Casos prácticos y ejemplos reales

Nada ayuda más a entender la plusvalía municipal y las cargas hereditarias que ver ejemplos reales y situaciones comunes.

A continuación, repasamos tres escenarios típicos que se presentan en la práctica diaria de abogados y asesores fiscales, explicando cómo se calcula la plusvalía y cómo afectan las cargas a la partición.

Herencia con vivienda habitual del fallecido

📘 Caso:

María fallece dejando en herencia su vivienda habitual, valorada en 200.000 € (de los cuales 70.000 € corresponden al valor del suelo). La adquirió hace 22 años por 100.000 €.

Sus dos hijos heredan la casa a partes iguales.

- Valor catastral del suelo: 70.000 €

- Años de tenencia: 22

- Coeficiente municipal: 0,14

- Tipo impositivo: 30 %

👉 Cálculo de plusvalía:70.000 × 0,14 × 0,30 = 2.940 €

Cada heredero deberá asumir 1.470 €.

Sin embargo, al tratarse de la vivienda habitual del causante, el ayuntamiento concede una bonificación del 95 %, por lo que el pago efectivo se reduce a solo 147 € por heredero.

Lección: siempre comprueba si la vivienda heredada era la residencia habitual del fallecido. Esta bonificación puede suponer una reducción casi total del impuesto.

Partición entre hermanos con cargas pendientes

📘 Caso:

Tres hermanos heredan un piso en Valencia valorado en 180.000 € con una hipoteca pendiente de 30.000 €. Uno de ellos se queda con el inmueble y compensa a los otros dos con dinero.

En este caso se generan dos situaciones fiscales distintas:

- Primera plusvalía: por la transmisión mortis causa (herencia).

- Segunda plusvalía potencial: si el ayuntamiento considera la compensación económica como una “venta de cuotas”.

Además, la hipoteca pendiente se considera carga de la herencia, por lo que el valor neto del inmueble será 150.000 €.

Este valor neto debe reflejarse en el cuaderno particional y en el reparto económico entre los tres hermanos.

Recomendación profesional: antes de formalizar la adjudicación, consulta con un especialista para evitar doble tributación. En muchos ayuntamientos, si la compensación es proporcional y no hay ganancia patrimonial, no se genera una segunda plusvalía.

Reclamación de plusvalía municipal: ejemplo resuelto

📘 Caso:

Un heredero paga 3.200 € de plusvalía municipal por una vivienda heredada en 2021.

Posteriormente, demuestra que el inmueble se vendió por el mismo valor que fue adquirido por el fallecido, por lo que no hubo incremento de valor real.

Con el apoyo de un abogado, presenta una reclamación ante el ayuntamiento, aportando:

- Escritura de adquisición original del causante.

- Escritura de herencia.

- Informe de tasación actual.

El ayuntamiento reconoce el error y devuelve íntegramente los 3.200 € pagados, más los intereses legales.

✅ Lección práctica: incluso si ya se ha pagado la plusvalía, puede reclamarse la devolución en los 4 años siguientes si no existió ganancia real o si se aplicó el método antiguo declarado inconstitucional.

Estos ejemplos demuestran que cada herencia requiere un análisis fiscal individualizado.

Un pequeño detalle —como la existencia de cargas, el método de cálculo o el tipo de adjudicación— puede cambiar completamente el resultado económico.

Consejo final: antes de aceptar o repartir una herencia, solicita siempre un estudio previo de plusvalía municipal y cargas. Te ayudará a planificar el reparto con seguridad y a evitar pagos innecesarios.

Normativa y jurisprudencia actualizada

La regulación de la plusvalía municipal y su aplicación en los procesos de partición de herencia ha cambiado notablemente en los últimos años.

Comprender el marco legal vigente es fundamental para calcular correctamente el impuesto, evitar errores en la autoliquidación y conocer los derechos del heredero ante posibles reclamaciones.

A continuación, te resumimos las principales normas y sentencias que conviene tener presentes.

Referencias legales principales

- Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLHL)

📜 Real Decreto Legislativo 2/2004, de 5 de marzo- Artículos 104 a 110: regulan la naturaleza del impuesto, el devengo, la base imponible y los sujetos pasivos.

- Permite que cada ayuntamiento apruebe su propia ordenanza fiscal con coeficientes, tipos y bonificaciones.

- Define la plusvalía municipal como el incremento de valor del terreno urbano puesto de manifiesto con motivo de la transmisión.

- Real Decreto-ley 26/2021, de 8 de noviembre

- Reformó el sistema de cálculo tras las sentencias del Tribunal Constitucional.

- Introdujo dos métodos de determinación de la base imponible:

- Método objetivo: basado en valores catastrales y coeficientes municipales.

- Método real: basado en la diferencia entre el valor de adquisición y el valor de transmisión del suelo.

- El contribuyente puede elegir el más favorable.

- Código Civil (arts. 1.003 y 1.024)

- Regula la aceptación de herencias y la responsabilidad de los herederos respecto a las deudas.

- Establece el orden de prelación para el pago de cargas hereditarias antes del reparto.

Jurisprudencia relevante del Tribunal Constitucional

- Sentencia TC 59/2017, de 11 de mayo

- Declaró inconstitucional el cobro del impuesto cuando no existe incremento de valor del terreno.

- Sentencia TC 126/2019, de 31 de octubre

- Amplió el criterio anterior, señalando que no puede exigirse el impuesto si la cuota a pagar supera la ganancia obtenida.

- Sentencia TC 182/2021, de 26 de octubre

- Anuló por completo el método de cálculo tradicional basado en coeficientes fijos.

- Dio origen a la reforma del Real Decreto-ley 26/2021.

- Desde entonces, los contribuyentes pueden elegir entre método real u objetivo, y los ayuntamientos deben actualizar sus ordenanzas.

💡 Implicación práctica:

Si una plusvalía municipal fue calculada antes de noviembre de 2021 usando el sistema antiguo, es posible reclamar la devolución siempre que no haya prescrito (4 años desde el pago).

Cambios recientes en la Ley de Haciendas Locales

Algunos ayuntamientos han actualizado sus ordenanzas para adaptarlas a la nueva normativa. Los cambios más comunes son:

- Actualización de coeficientes máximos anuales, en función de los años de tenencia.

- Inclusión de métodos mixtos de cálculo, permitiendo comparar los resultados entre el sistema real y el objetivo.

- Ampliación de bonificaciones por vivienda habitual y transmisiones por causa de muerte.

Consejo profesional: revisa siempre la ordenanza fiscal del municipio donde se ubique el inmueble heredado.

La diferencia entre dos localidades puede suponer cientos o incluso miles de euros en el resultado final.

En resumen, el marco jurídico actual busca equilibrar la tributación municipal con la capacidad económica real del heredero.

Por ello, entender estas normas y sentencias no solo ayuda a cumplir con Hacienda, sino también a defender los derechos del contribuyente frente a posibles errores de cálculo o cobros indebidos.

FAQs sobre plusvalía municipal y cargas en la partición de herencia

¿Quién paga la plusvalía municipal al heredar una vivienda?

La plusvalía municipal debe ser pagada por los herederos o adjudicatarios del inmueble, en proporción a la parte que reciban.

Si hay varios herederos, pueden acordar que el gasto lo asuma quien se quede con la vivienda o incluirlo como carga común en el cuaderno particional.

¿Se puede evitar pagar la plusvalía municipal en una herencia?

Sí, en algunos casos. Si se demuestra que no ha existido incremento real del valor del terreno (por ejemplo, cuando el valor de venta o herencia es igual o inferior al de adquisición), el impuesto no se aplica.

También existen bonificaciones municipales de hasta el 95 % cuando se hereda la vivienda habitual del fallecido.

¿Qué ocurre con las deudas o hipotecas del fallecido en la partición?

Las deudas y cargas forman parte del caudal hereditario.

Antes de repartir los bienes, deben liquidarse o descontarse del valor total.

Si se acepta la herencia a beneficio de inventario, los herederos solo responden hasta el valor de los bienes heredados.

¿Cuándo prescribe la plusvalía municipal hereditaria?

El plazo general de prescripción es de cuatro años desde la fecha en que finaliza el plazo de pago voluntario.

Dentro de ese periodo, el heredero puede solicitar la rectificación o devolución si considera que el cálculo fue incorrecto o no procedía el impuesto.

¿Cómo se calcula la plusvalía municipal paso a paso?

- Obtener el valor catastral del suelo del inmueble heredado.

- Consultar los años de tenencia del bien por el fallecido.

- Aplicar el coeficiente anual y tipo impositivo fijado por el ayuntamiento.

- Multiplicar:

valor del suelo × coeficiente × tipo impositivo. - Restar posibles bonificaciones o exenciones según el caso.

¿Qué documentación se necesita para liquidar la plusvalía municipal?

- Certificado de defunción del causante.

- Copia de la escritura de adjudicación de herencia.

- Recibo del IBI o referencia catastral del inmueble.

- Justificante de valor catastral actualizado.

- DNI de los herederos y justificante de representación, si procede.

💡 Consejo profesional: muchos ayuntamientos permiten presentar la plusvalía telemáticamente, pero conviene revisar la documentación con un asesor antes de firmar para evitar errores o pagos indebidos.